在财务会计领域,会计要素的确认与计量是构建企业财务报表的基石。它们不仅为企业提供了财务信息的框架,而且为投资者、债权人及其他利益相关者提供了评估企业经济状况的重要依据。本文将深入探讨会计要素的概念、确认标准及其计量方法,以帮助读者更好地理解财务会计的核心内容。

会计要素的定义与分类

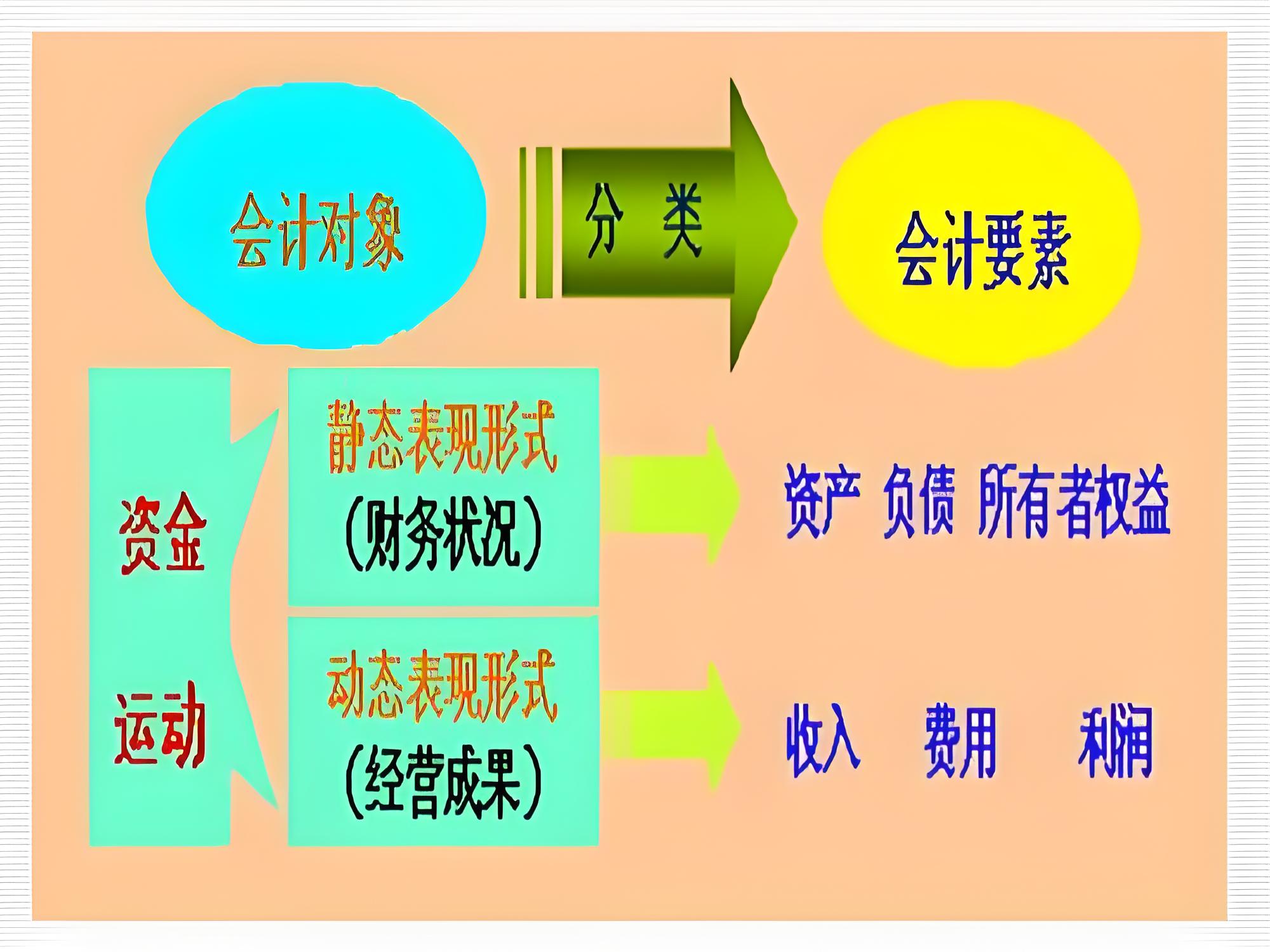

会计要素是财务会计的基本构件,主要包括资产、负债、所有者权益、收入、费用五大类。这些要素通过一定的会计准则和标准进行确认与计量,最终反映在财务报表中。

资产:资产是企业拥有或控制的资源,预期能够带来经济利益。资产可以是有形的,如现金、存货、设备等;也可以是无形的,如专利、商标等。

负债:负债是企业因过去的交易或其他事件所产生的现在的义务,预期会导致经济利益的流出。

所有者权益:所有者权益是指企业资产扣除负债后的净额,代表所有者对企业资产的剩余权益。

收入:收入是指企业在正常经营活动中产生的经济利益的总流入。

费用:费用是指企业在经营活动中发生的经济利益的总流出。

会计要素的确认

会计要素的确认是指将经济事项和交易纳入财务报表的过程。确认的标准包括:

可靠性:信息必须真实、可靠,能够反映企业的真实经济状况。

可计量性:信息必须能够用货币单位进行量化。

相关性:信息必须与用户的决策需要相关。

权责发生制:收入和费用应当在其发生的期间确认,而非在其收付现金的期间。

会计要素的计量

会计要素的计量是指确定会计要素的金额。计量方法主要包括:

历史成本:资产和负债的取得成本。

公允价值:资产和负债在市场上的价值。

现值:预计未来现金流量的现值。

可回收金额:资产的账面价值与其可回收金额的较低者。

结语

会计要素的确认与计量是财务会计的核心内容,它们为企业提供了准确的财务信息,帮助利益相关者做出明智的决策。随着经济环境的不断变化,会计准则也在不断更新,以确保财务信息的真实性和透明度。作为财务专业人士,深入理解和掌握会计要素的确认与计量原则,对于准确反映企业经济状况至关重要。