在财务会计领域,借贷记账法是最基本、最核心的记账方法之一。它以会计等式为基础,通过借贷双方的对立统一,全面、系统地记录和反映经济业务。本文将为您详细解析借贷记账法口诀,帮助您轻松掌握财务记账的核心技巧。

借贷记账法口诀

借贷记账法口诀共26个字,简洁明了,概括了借贷记账法的核心要义。以下是口诀全文:

“有借必有贷,借贷必相等;资产增借方,负债增贷方;费用借方记,收益贷方记。”

口诀解析

有借必有贷

这句口诀表明,每一笔经济业务都涉及借方和贷方,二者缺一不可。在会计分录中,借方和贷方是相互对应的,一方增加,另一方必然减少。

借贷必相等

这句口诀强调,借方和贷方的金额必须相等。这是会计等式的要求,也是借贷记账法的核心原则。只有在借贷双方金额相等的情况下,会计分录才是正确的。

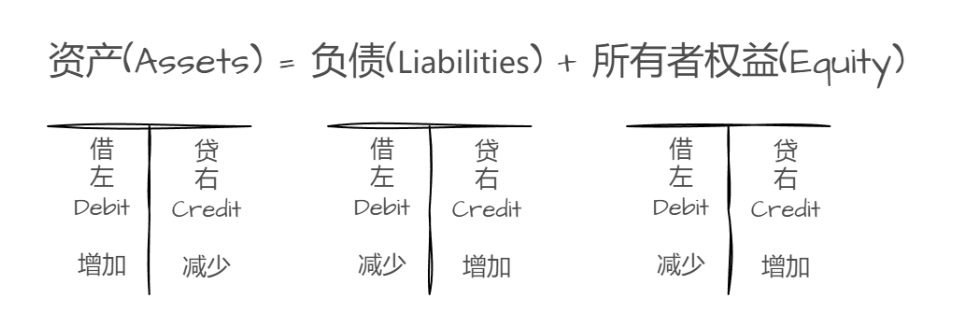

资产增借方,负债增贷方

这句口诀说明,资产类科目的增加应记在借方,负债类科目的增加应记在贷方。这是根据会计等式的要求,资产和负债的变动方向相反。

费用借方记,收益贷方记

这句口诀指出,费用类科目的增加应记在借方,收益类科目的增加应记在贷方。这是根据会计等式的要求,费用和收益的变动方向相反。

实际应用

以下是借贷记账法在实际经济业务中的应用示例:

购买原材料

借:原材料(资产类科目)

贷:银行存款(负债类科目)

销售商品

借:银行存款(负债类科目)

贷:主营业务收入(收益类科目)

支付工资

借:应付职工薪酬(负债类科目)

贷:银行存款(负债类科目)

总结

借贷记账法口诀虽然简短,但涵盖了会计记账的基本原则和核心技巧。通过掌握这句口诀,您可以更好地理解会计分录的编制方法,为财务管理打下坚实基础。

本文通过对借贷记账法口诀的详细解析,旨在帮助您轻松掌握财务记账的核心要义。在实际工作中,灵活运用借贷记账法,将有助于您更好地管理企业财务,提高财务管理水平。