在商业世界中,财务报表是衡量企业健康状况的重要工具。而财务报表的准确性与可靠性,离不开六大核心会计要素的支撑。本文将为您详细解析这六大要素,带您了解会计学中的基础知识。

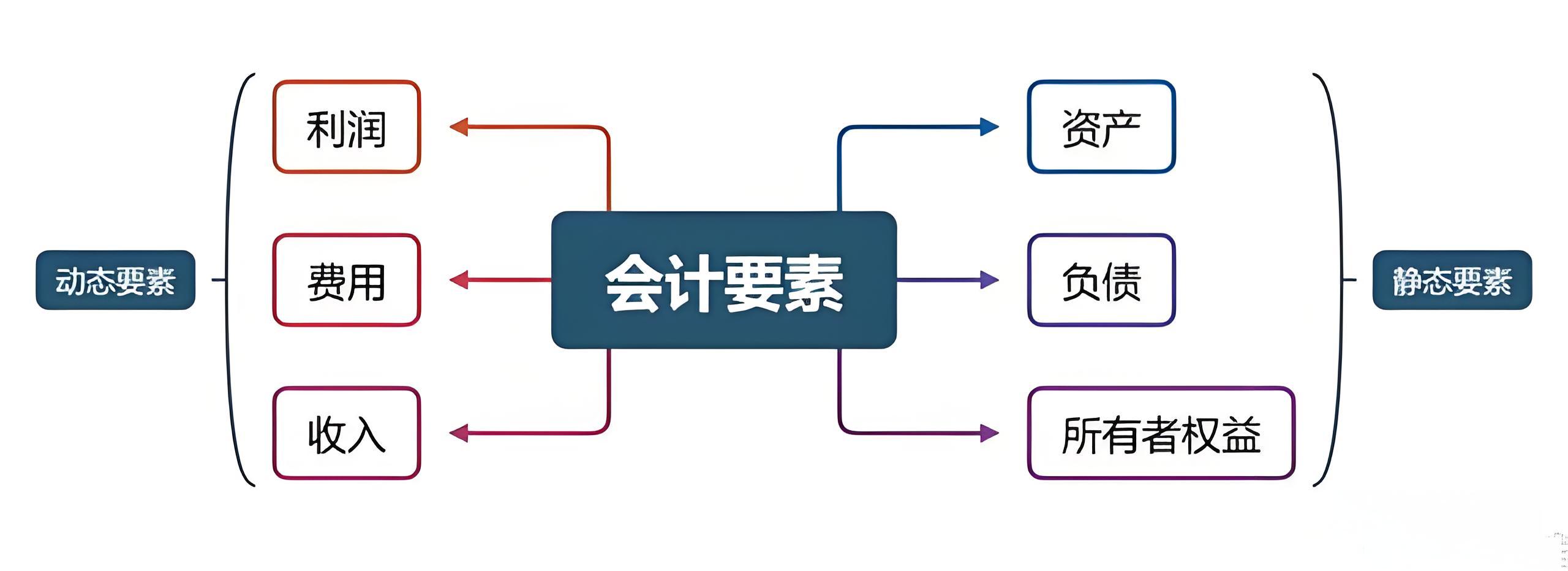

资产

资产是企业拥有或控制的资源,预期能够为企业带来经济利益。资产可以分为有形资产和无形资产。有形资产包括现金、存货、固定资产等,无形资产则包括专利权、商标权等。资产是企业创造价值的基础,也是财务报表中最为重要的组成部分。

负债

负债是企业因过去的交易或事项形成的现有义务,预期会导致企业经济利益的流出。负债可分为流动负债和非流动负债。流动负债包括应付账款、短期借款等,非流动负债则包括长期借款、应付债券等。合理管理负债有助于企业降低财务风险。

所有者权益

所有者权益是企业资产扣除负债后的剩余权益,代表企业所有者对企业资产的拥有权。所有者权益包括实收资本、资本公积、盈余公积等。所有者权益是企业发展的基石,也是投资者关注的重点。

收入

收入是企业日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。收入分为营业收入和非营业收入。营业收入包括销售商品、提供劳务等取得的收入,非营业收入则包括投资收益、非经营性资产处置收益等。收入是企业盈利能力的体现。

费用

费用是企业日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。费用分为营业成本、税金及附加、期间费用等。营业成本包括原材料、人工、制造费用等,期间费用则包括管理费用、销售费用、财务费用等。合理控制费用有助于提高企业盈利能力。

利润

利润是企业一定时期内收入减去费用后的净额。利润包括营业利润、利润总额和净利润。营业利润是企业日常经营活动中取得的利润,利润总额是企业全部收入减去全部费用后的净额,净利润则是扣除税金及净利润分配后的利润。利润是企业经营成果的体现,也是投资者关注的焦点。

掌握这六大核心会计要素,有助于我们更好地理解财务报表,从而对企业的发展状况进行准确评估。会计要素是企业财务管理的基石,也是投资者决策的重要依据。希望通过本文的解析,能让您对会计要素有更深入的了解,为您的投资决策提供有力支持。