记账原理(会计公式)

资产+费用=负债+所有者权益+收入

操作步骤

点击左侧菜单的

凭证–新增凭证,或者点击首页页签的新增凭证按钮,进入新增凭证页面,如图所示:

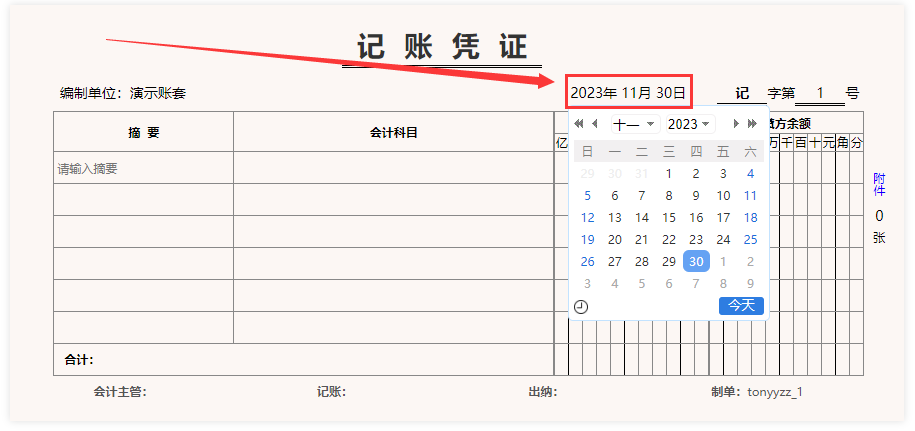

步骤1、设置日期

点击如图所示的日期部分,会弹出日期选择框,日期默认为该账套的当前记账年月的最后一天,但不会超过账套启用年月之前的日期。

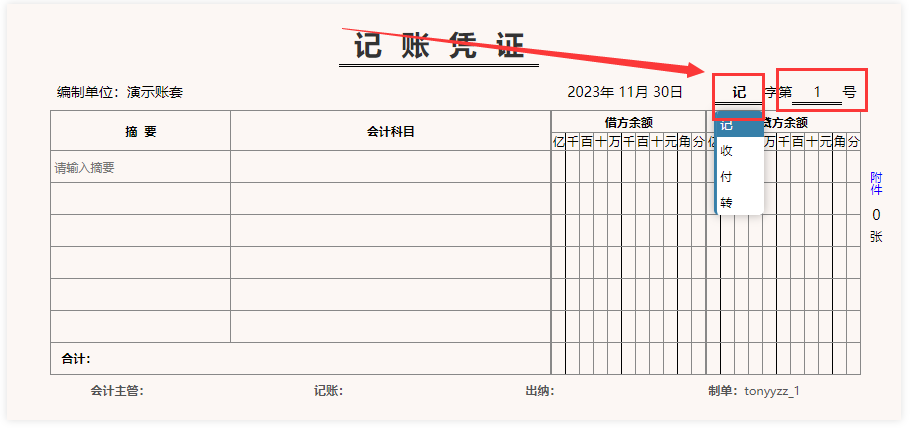

步骤2、设置凭证字

点击如图所示的部分,会出现凭证字选择下拉框,系统给出了

记、收、付、转4个默认的选择类型,您可以在设置–凭证字菜单中进入页面来设置凭证字的相关选项。您也可以设置字号,默认从1编号开始。待填写好凭证保存后,该字号自动连续递增。

步骤3、选择科目

点击如图所示的区域,会弹出

会计科目选择框,您可以选择相应科目。

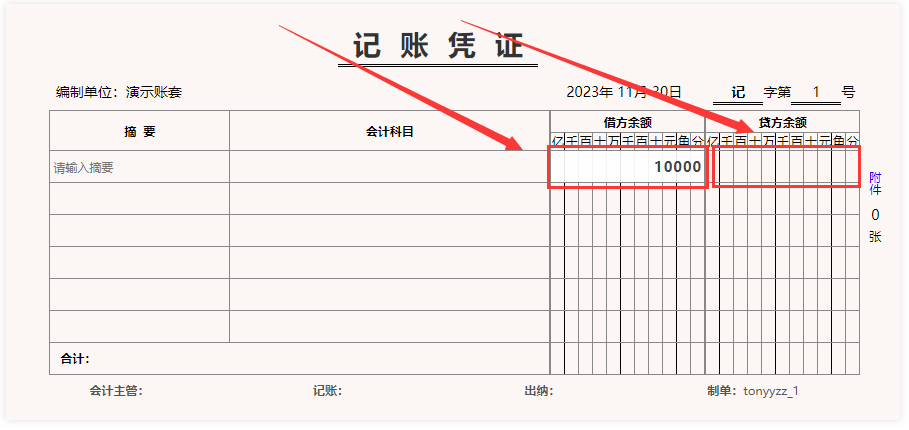

步骤4、设置金额

点击如图所示的区域,您可以填写

借方金额,或者贷方金额。

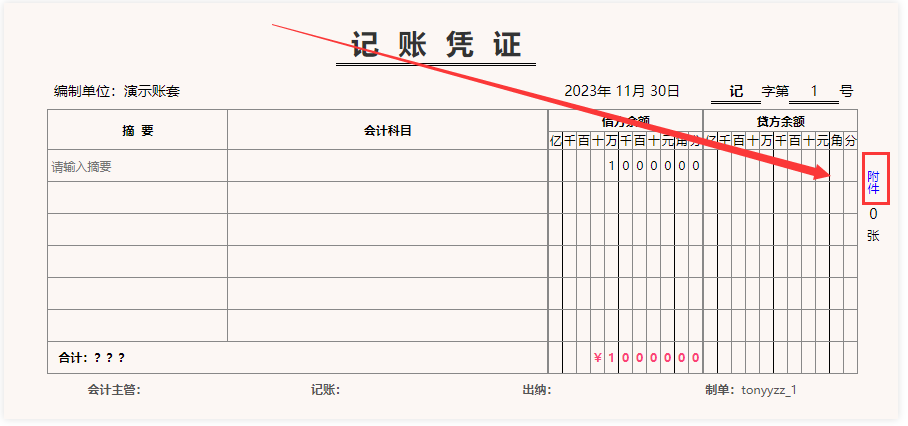

步骤5、上传附件

点击如图所示的区域,您可以上传附件!(可选)。

步骤6、保存

待填写完成后,点击

保存并新增按钮即可。

注意事项

注意事项:

必须遵循

有借必有贷,借贷必相等;凭证摘要只能填写在凭证页面中的提示处;

编制单位为该账套的单位全称,自动带出,不用填写;

会计科目至少选择两个,且不能重复。

两个常见问题

1、会计凭证分为哪几种?

会计凭证分为以下几种:

收据:用于记录收到的现金或支票等收入来源的凭证。

支付凭证:用于记录支付款项的凭证,包括支票、转账单据等。

记账凭证:用于记录各项会计科目的借贷方向和金额,包括记账凭证、日记账等。

凭条:用于证明交易的凭证,例如购买商品时的发票、收到付款时的收据等。

现金支票:用于证明支付现金的凭证,通常由银行发放。

货物发票:用于记录购买商品的凭证,包括采购商品时的进货单、购买商品时的发票等。

出纳凭证:用于记录现金收支情况的凭证,包括现金出入库单、现金收支明细等。以上是常见的会计凭证分类,根据不同的会计制度和具体业务情况,会计凭证还可以有更多的细分分类。

2、记账凭证意味着什么?

记账凭证是会计工作中的一种重要文件,用于记录和证明经济业务的发生和处理过程。它意味着以下几个方面:

记载经济业务:记账凭证是会计信息系统中的核心文件,用于记录和反映企业的经济业务,包括资产、负债、所有者权益、收入和费用等。

证明业务真实性:记账凭证起到证明经济业务的真实性和合法性的作用。凭证上需要记录详细的信息,包括业务日期、交易对象、金额等,以便审计、核对和查询。

保证信息完整性:记账凭证要求将每一笔经济业务都记录下来,确保信息的完整性。凭证分为原始凭证和复式记账凭证,原始凭证是对业务的直接记录,而复式记账凭证则是对原始凭证进行分类和汇总的结果。

提供依据和便利查询:记账凭证为企业的经济活动提供了凭证,为企业决策、财务分析和报告提供了依据。同时,凭证的详细信息也方便了会计人员和其他相关人员进行查询和核对。总之,记账凭证是会计工作中的重要组成部分,它记录和证明了企业的经济活动,保证了信息的完整性和准确性,为企业的管理和决策提供了重要的依据。