在企业的运营过程中,存货管理是至关重要的一环。存货总成本(Total Cost of Inventory,简称TCI)作为衡量企业存货管理效率的关键指标,直接影响着企业的利润和竞争力。本文将从存货总成本的概念、构成、优化策略等方面进行探讨,以帮助企业更好地优化资源配置。

存货总成本TCI的概念及构成

概念

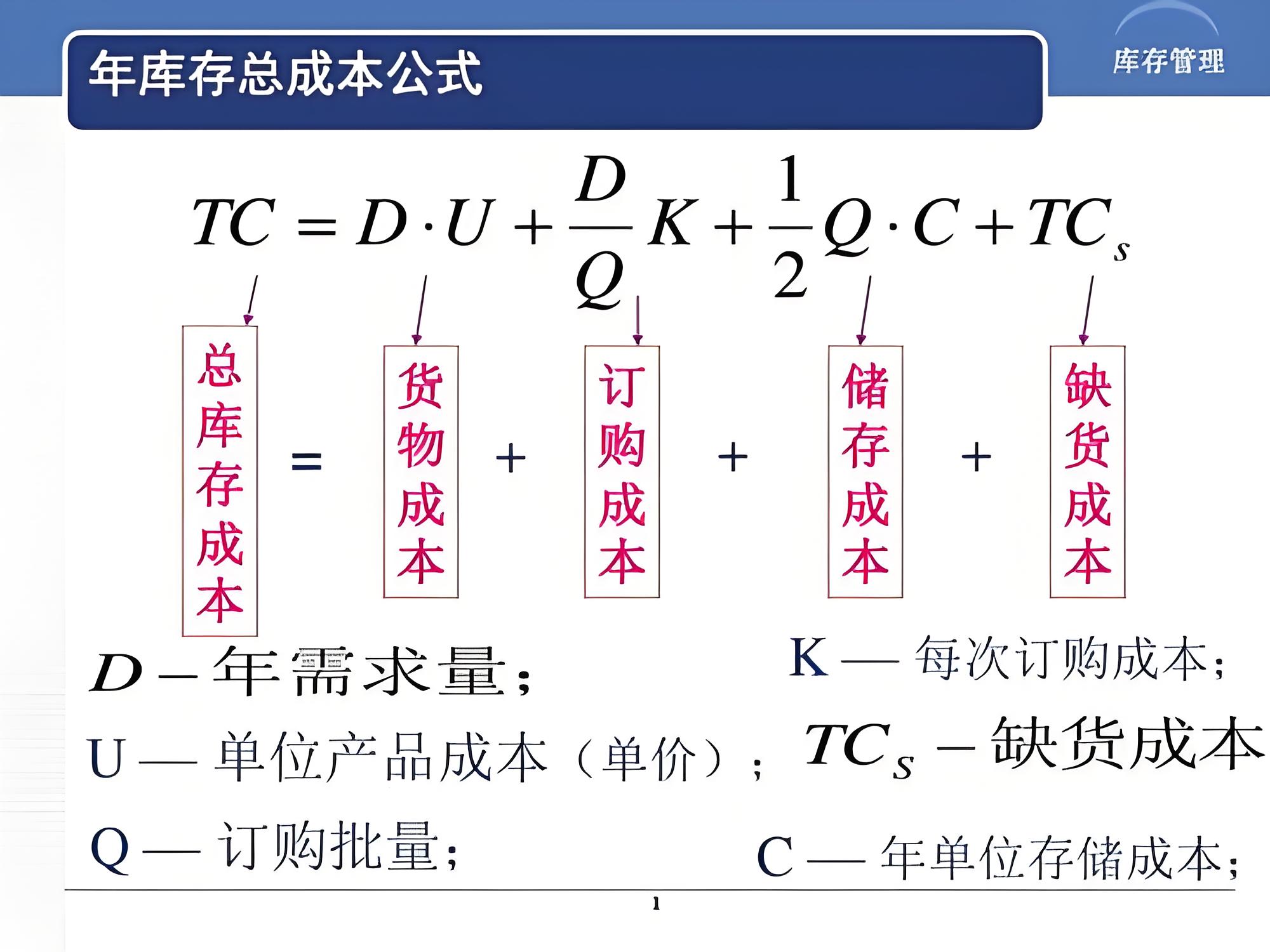

存货总成本TCI是指企业在一定时期内,为获取、存储、销售和管理存货所发生的全部成本。它是衡量企业存货管理效率的重要指标,反映了企业在存货管理方面的投入产出比。

构成

存货总成本TCI主要由以下几部分构成:

(1)采购成本:包括原材料、零部件、商品等采购价格、运输费用、关税等。

(2)存储成本:包括仓库租赁费、仓储设备折旧、仓储人工成本、库存保险等。

(3)销售成本:包括销售人员的工资、提成、差旅费、广告宣传费等。

(4)管理成本:包括库存管理人员的工资、库存管理软件费用、库存盘点费用等。

存货总成本TCI的优化策略

采购成本优化

(1)合理选择供应商:通过比较不同供应商的价格、质量、交货期等因素,选择性价比高的供应商。

(2)实施采购协同:与供应商建立长期合作关系,实现信息共享、库存协同,降低采购成本。

存储成本优化

(1)提高仓储效率:通过优化仓库布局、提高仓储设备利用率、实施精细化管理等手段,降低存储成本。

(2)合理控制库存:根据企业生产计划和销售预测,合理控制库存水平,避免过度库存和库存积压。

销售成本优化

(1)提高销售渠道效率:优化销售渠道,降低销售环节的损耗和成本。

(2)实施客户关系管理:通过客户关系管理,提高客户满意度,降低销售成本。

管理成本优化

(1)提高库存管理水平:通过引入先进的库存管理理念和工具,提高库存管理水平。

(2)降低库存管理成本:通过合理配置库存管理人员、优化库存管理流程,降低库存管理成本。

结论

存货总成本TCI是衡量企业存货管理效率的重要指标。通过对存货总成本的优化,企业可以降低成本、提高竞争力。在实际操作中,企业应根据自身情况,灵活运用各种优化策略,实现资源配置的合理化,为企业的可持续发展奠定坚实基础。