在快节奏的生活中,理财记账已成为现代人智慧生活的一部分。一款免费记账软件,若使用得当,不仅能帮助您清晰掌握财务状况,更能让您省心省力。今天,就让我们一起来了解易舟云财务软件,看看它是如何成为您理财路上的得力助手。

免费记账,开启智能理财新篇章

易舟云财务软件是一款完全免费的记账工具,无需花费一分钱,您就可以享受到专业级的财务管理和分析服务。这款软件集成了多项实用功能,包括日常收支记录、资产管理、预算规划等,让您轻松应对各种财务需求。

功能全面,满足各类记账需求

资产管理:软件内置了资产管理系统,可以为您详细记录各类投资、理财产品的收益和风险,助您全面了解资产状况。

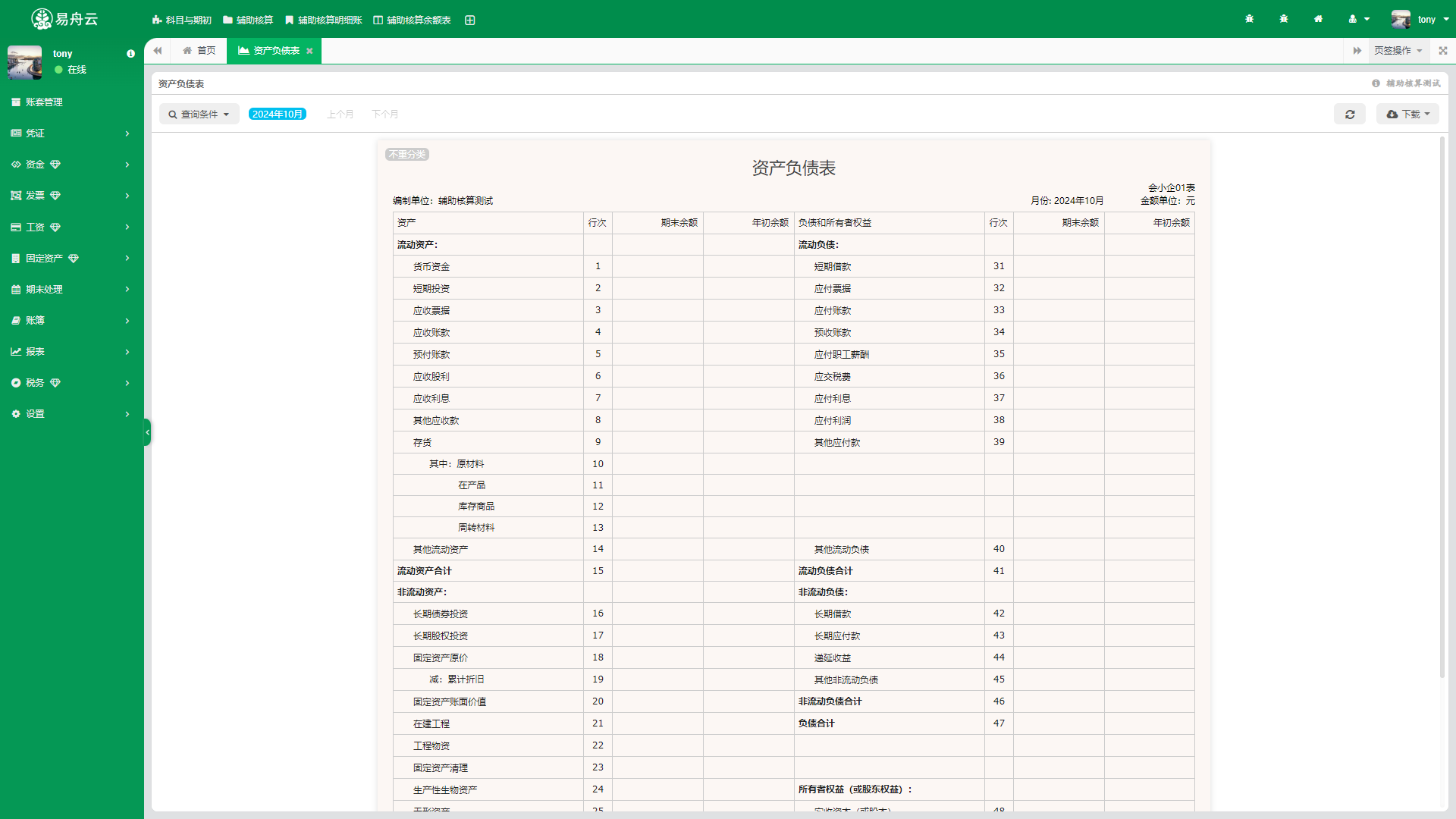

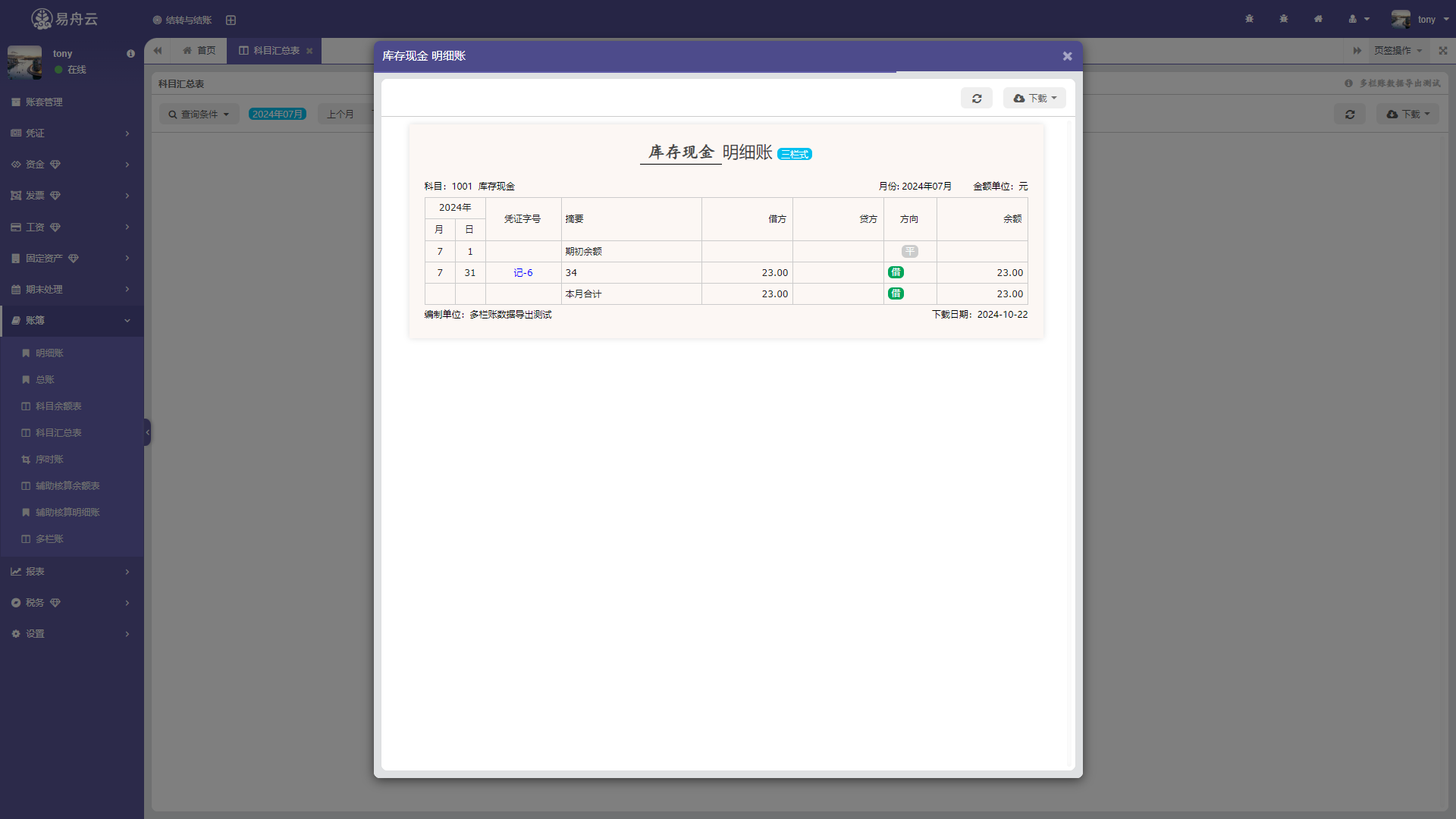

数据分析:软件可自动生成各类财务报表,包括资产负债表、收支统计表等,让您直观了解财务状况,及时调整理财策略。

操作简便,轻松上手

易舟云财务软件界面简洁明了,操作流程简单易懂。即使您是第一次使用,也能快速上手。此外,软件还支持手机、平板等多设备同步,让您随时随地查看和管理财务。

安全可靠,保障您的隐私

易舟云财务软件高度重视用户隐私和数据安全,采用国内顶级加密技术,确保您的数据安全无忧。同时,软件还提供了数据备份和恢复功能,避免数据丢失。

结语

免费记账软件易舟云财务软件,让您在理财路上省心又省力。赶快加入我们,开启智能理财新篇章,让财务自由不再遥远!